新NISAで何が変わる? 新NISAを賢く利用する方法

税制優遇を受けながら投資ができる制度として知られる「NISA(少額投資非課税制度)」。現在は一般NISA、つみたてNISA、ジュニアNISAの3種類が提供されていますが、2024年からは制度自体が大きくリニューアルします。ここではその内容と、新NISAの賢い活用法を考えます。

2024年から制度内容が大きく変化

長期の資産形成がしやすくなる

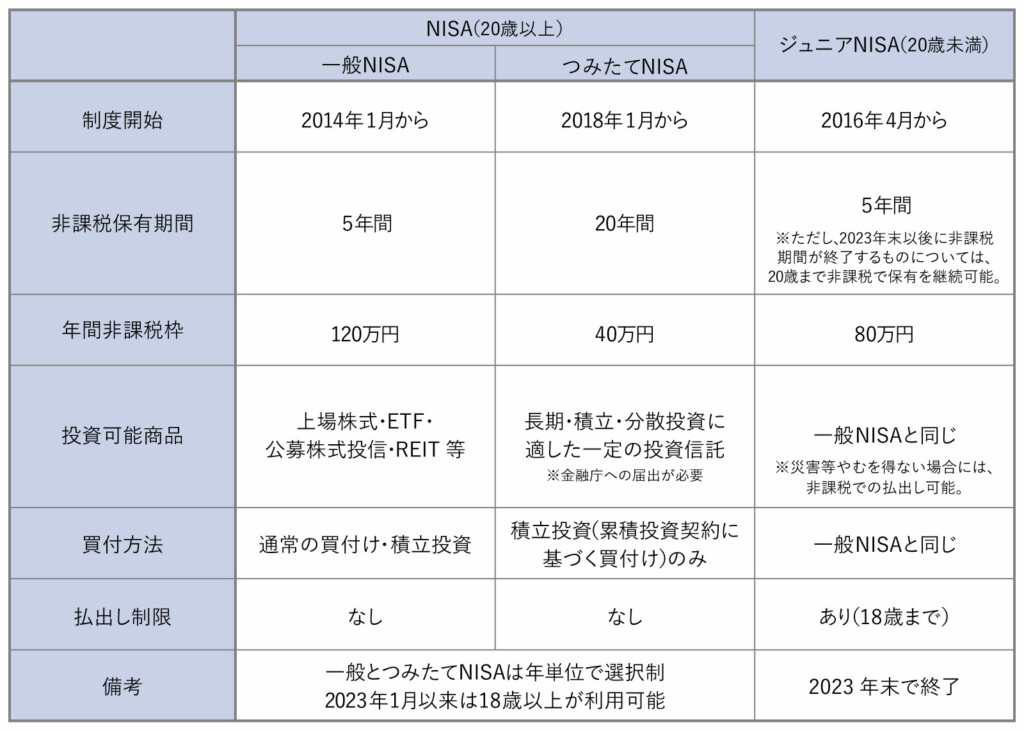

従来、株式や投資信託など投資から得た利益には、約20%の税金が課せられますが、これを非課税扱いにするのがNISA(少額投資非課税制度)です。2014年1月に個別株・投資信託・ETFが対象の一般NISA、2016年1月からは未成年者が対象のジュニアNISA、2018年1月には長期・積立・分散に適した一定の投資信託(公募株式投資信託・ETF)が対象のつみたてNISAが始まりました。基本的な概要は次の通りです。

一般NISA:株式・投資信託などを年間120万円まで購入でき、最大5年間非課税で保有

つみたてNISA:一定の投資信託を年間40万円まで購入でき、最大20年間非課税で保有

ジュニアNISA:株式・投資信託などを年間80万円まで購入でき、最大5年間非課税で保有

※ 参照:金融庁「2023年までのNISA」

非課税扱いで投資できることからNISAへの支持は高まり、2022年末時点で口座数は約1804万、買付額は30兆円を超えることに。こうした動きに拍車をかけるべく、2022年12月に公表された「令和5年税制改正大綱」では、その内容を一新する「新しいNISA」の制度概要が示されました。政府は、国民の所得を倍増させるべく「貯蓄から投資へ」の流れを加速させたい考えですが、今回の制度改正で投資人口を増やすのが狙いです。

新NISAに移行することで、何が変わるのでしょうか。まずは制度の概要を確認・整理しましょう。

※ 参照:金融庁「2024年からのNISA」

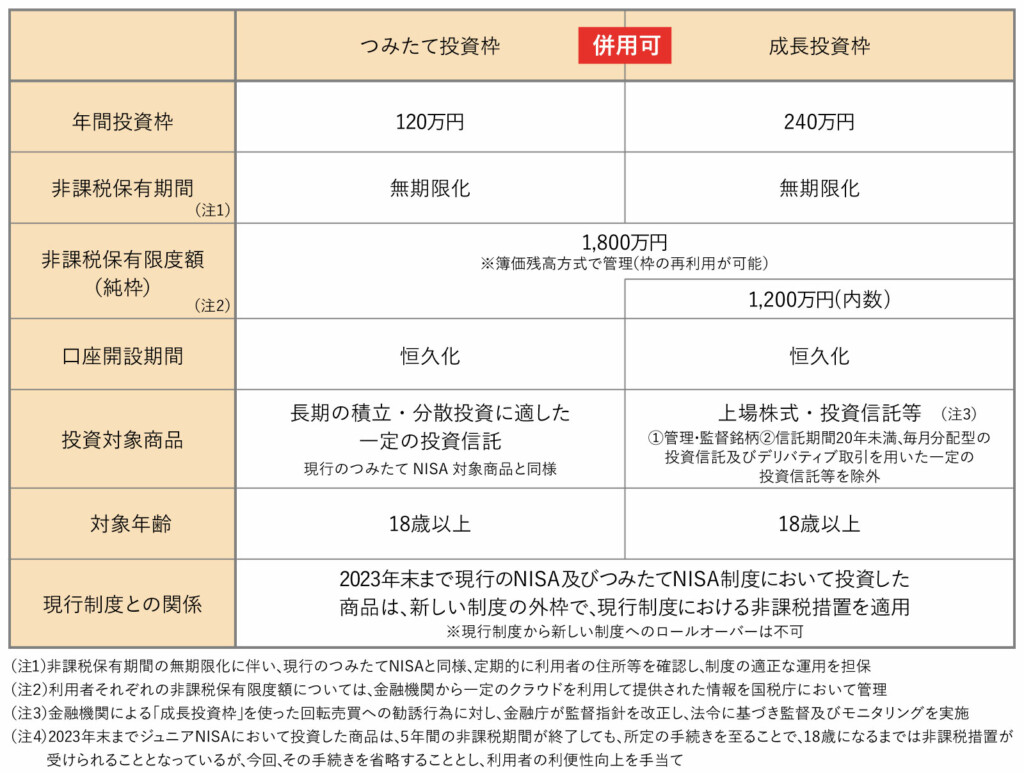

改正①:制度の恒久化

一般NISAは2023年まで、つみたてNISAは2042年までと、現行NISAは口座開設可能期間が定められていましたが、新NISA以降は制度が恒久化します。成年になればいつからでも、無期に縛られることなく始められます。

改正②:非課税保有期間の無期限化

現行制度では、一般NISAは5年、つみたてNISAは20年間の非課税保有期間を定められています。これを経過すると売却したり課税口座に移す必要がありますが(一般NISAはロールオーバーが可能)、新NISAでは無期限になるので、制度自体が変更・終了しない限り非課税で金融商品を保有し続けることができます。長期間の投資・保有がしやすくなりました。

改正③:投資上限の引き上げ&非課税保有限度額の拡大

新NISAでは、一般NISAを「成長投資枠」、つみたてNISAを「つみたて投資枠」と名称を変更します。加えて、年間投資上限は成長投資枠240万円、つみたて投資枠は120万円と、大幅に引き上げます。

また、現行制度の非課税保有限度額は、一般NISAが600万円(120万円×5年間)、つみたてNISAが800万円(40万円×20年間)となっていますが、新NISAでは1人当たり1800万円の非課税保有限度額(生涯非課税限度額)が設定されます(そのうち、成長投資枠の限度額は1200万円)。

限度額は簿価(取得価額)残高方式で総枠を管理するのも特徴です。例えば、新NISA口座で100万円の金融商品を購入すると、生涯非課税限度額は1700万円になります。その後、この100万円が運用により200万円になったとしても、残りの投資枠は1600万円にならず1700万円のまま。運用で得た金額がどうなったかではなく、購入時価格で管理するということです。

改正④:成長投資枠とつみたて投資枠の併用可能

現行制度で一般NISAとつみたてNISAは併用できませんが、新NISAでは可能になります。これにより、成長投資枠140万円+つみたて投資枠120万円=年間投資上限は計360万円になり、投資の幅が大きく広がります。

改正⑤:非課税枠の再利用が可能

現行制度では、金融商品を売却しても非課税保有限度額の総枠が復活することはありません。ところが新NISAでは、非課税枠内の商品を売却すると、購入にかかった費用分を非課税枠に算入することが可能です。仮に成長投資枠で1200万円の非課税枠を使い切っている状態で、取得価格が100万円の商品を売却すると、その分の枠は再利用することができます。つまり、売却後に100万円分の投資ができるということです。ただし、再利用できるのは翌年分からとなります。

新NISAの注意点は?

制度は恒久化され、非課税で投資できる枠が増え、無期限で投資できるようになった、新NISA。非常に使い勝手が良くなった反面、いくつか注意点があります。

2023年末までに現行の一般・つみたてNISAで購入した金融商品は、新制度の外枠で現行制度における非課税措置を適用します。現行制度から新NISAへロールオーバーはできません。また、ジュニアNISAの投資可能期間は2023年末で終了します。

生涯非課税限度額が1800万円になったといっても、年間の投資可能枠は成長投資枠で240万円、つみたて投資枠で120万円と定められています。仮に年間360万円投資すると、生涯非課税限度額は5年で使い終わります。そうではなく、年間投資額を低く抑えて長く投資をするなど、長期的な視点で取り組む必要があります。年間の投資枠を使い切る必要はなく、自身の資産や収入と照らし合わせながら、計画的に行うことです。

新NISAで推奨するのは、長期スタンスの投資です。非課税枠が再利用できるからと言って売却~購入を1年おきに繰り返すのは、制度の趣旨から外れます。恒久化・無期限化のメリットを活かしつつ、うまく長期投資に活用したいものです。

新NISAの上手な利用法

いまからできることとして、現行制度の活用が考えられます。2024年以降に追加投資はできませんが、購入済みの商品はいまのルール通り持ち続けることができ、それは新NISAとは別枠です。

仮に2023年中につみたてNISAを始めたら、その後20年間は最大40万円を非課税で運用でき、来年以降は新NISAで総額1800万円の非課税枠をプラスで持てることになります。現行制度で年間投資上限を使い切っていない、まだNISA自体を始めていない人は、いまからでも戦略を練ってはいかがでしょうか。

いずれにしても、年間投資上限が引き上げられたのは朗報です。これまで手が出なかった個別株が購入できたり、複数の銘柄・商品が買いやすくなるので、投資の分散効果も高まります。日本株だけではなく米国株にもチャレンジする、先進国だけではなく新興国が投資対象の投資信託も買ってみるなど、投資のバリエーションを広げるのは良いかもしれません。

成長投資枠とつみたて投資枠を併用できるメリットを活かし、毎月に給与からつみたて投資を行い、成長投資枠ではボーナスを使い個別株を買い、配当や値上がり、株主優待を狙うという手もあります。NISAは配当も非課税になるので、高配当銘柄を長期で保有することも考えられるでしょう。

これからの投資はNISA口座の利用を第一に考え、制度に収まりきらないものは課税口座で行う。両者をうまく使い分け、資産を増やしていくことがスタンダードになりそうです。ファミリー世帯の場合は、家族のNISA口座もうまく使いましょう。