「 つみたて投資」て普通の投資と何が違うの? メリット・デメリットをわかりやすく解説

株式や投資信託など、金融商品をまとまった資金で購入するのではなく、一定の金額を定期的に積み立てる「つみたて投資」。つみたてNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)でお馴染みの手法です。ここでは、つみたて投資の基本やメリット・デメリットについて考えます。

投資の初心者でも始めやすい「つみたて投資」とは?

つみたて投資とは、100万円などまとまった資金で金融商品を一括購入するのではなく、「毎月1万円」など、一定の金額で定期的にコツコツと購入すること。一般的には、定期的に投資信託や株式に定額で積み立てる投資手法のことを指します。

現在は、つみたてNISAやiDeCo、証券会社が提供する投信積立など、購入する金融商品を決めたうえで毎月の投資金額を設定し、自動で買い付けるつみたて投資のサービスが提供されています。そもそも、どういったメリットがあるのでしょうか。

メリット①:少額から資産運用を始められ継続性が高い

証券会社や金融商品により異なりますが、つみたて投資は毎月1万円以下、なかには毎月100円から始められるサービスがあります。まとまった資金を用意できなくても資産運用を始めることができます。また、銀行口座から毎月決まった日に自動で買い付けてくれるため、継続して取り組みやすいといえます。

投資の初心者であれば、いきなり大きな金額で投資することに、ためらうかもしれません。ところがつみたて投資なら、少ない金額から始め徐々に慣れてきたら金額を増やすこともできます。

メリット②:購入タイミングに悩まない

株式や投資信託のような値動きのある金融商品に投資する際、「安く買って高く売る」のは成功するためのセオリーです。そのため、「いつ買っていつ売ればいいのか」という、売買タイミングに多くの人が悩まされています。ましてや、日々の値動きをつぶさにチェックして売買するなんて、とても会社勤めをしていたら到底無理でしょう。

対して、既存のつみたて投資サービスは、投資する商品や金額を決めたら、あとは証券口座に資金を入金したり、クレジットカードなどキャッシュレス決済の設定をすれば自動で購入してくれます。手間がかからず、購入のタイミングに悩むこともありません。投資に伴う負担軽減というメリットも、つみたて投資に期待することができます。

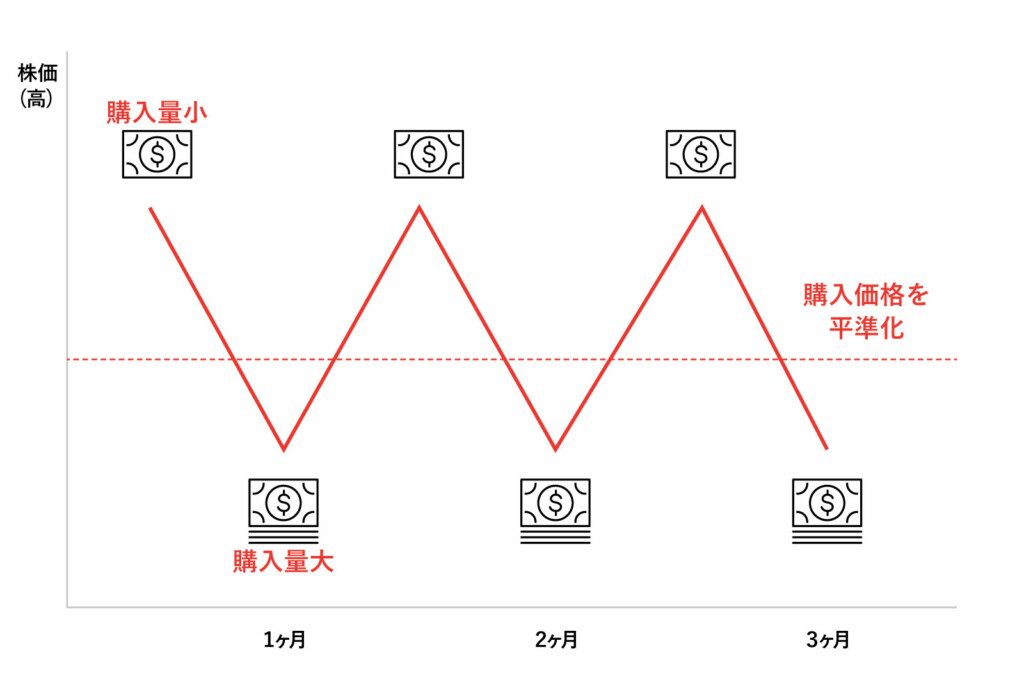

メリット③:時間分散によるリスク軽減

つみたて投資のように、価格が変動する金融商品を決まったタイミングで一定額ずつ買い付ける方法を「ドルコスト平均法」と呼びます。

ドルコスト平均法のメリットは、時間分散のメリットが期待できるという点です。例えば、以下のケースで考えてみましょう。

■事例:投資信託Aを毎月1万円買い付ける場合

1か月目:投資信託の価額が1万円 → 1口購入

2か月目:投資信託の価額が5,000円 → 2口購入

この時点で20,000円で3口購入しているので、平均取得単価は約6,666円

※ 参照:ダイワファンドラップONLINE「積立投資のおすすめ5種類を解説!投資初心者にやさしい積立の始め方もご紹介」

ドルコスト平均法では、金融商品の価格が安いときは相対的に購入数が増え、価格が高くなると購入数が減ります。これにより、積み立て中の購入平均価格を平準化することができ、投資タイミングによるリスクの分散を図ることができます。

もし毎月同じ金額ではなく、毎月同じ数量を購入したらどうなるでしょうか?

上記の事例で見てみると、1か月目は1万円で1口、2か月目は5,000円で1口となり、2か月目時点で1万5,000円で2口購入しているので、平均取得単価は7,500円です。

同じ金額で購入するドルコスト平均法の場合の平均取得単価は約6,666円でしたから、仮に投資信託Aがこの後値上がりすると、ドルコスト平均法で購入してたほうが含み益が早く生まれ、大きくなります。このように、定期的に同じ数量を買い続けるよりもドルコスト平均法で購入したほうが平均取得単価が低くなり、利益が出やすくなるケースもあります。

良いことばかりではない。つみたて投資のデメリット

メリットばかりではありません。つみたて投資には、次のようなデメリットも考えられます。

デメリット①:短期間で利益は生みにくい

1回あたりの投資額が少ない場合、期待できる利益も小さくなります。例えば、元金1万円を年利3%で運用しても、1年後の利益は300円。当たり前ですが、元金が10万円、100万円と増えていくと、その分リターンも大きくなります。したがって、つみたて投資の初期はあまり大きな利益は得られません。むしろ、長期間投資を続けることで利益が雪だるま式に増え、最終的にまとまった資産を受け取ることを目指すのが醍醐味と言えるでしょう。

反面、一括投資の場合、買値より価格が下がると含み損を計上しますが、つみたて投資の場合はメリット③で述べたように、平均購入単価を抑えることで、価格下落のリスクを抑えやすくなります。

デメリット②:元本割れの恐れがある

つみたて投資の対象となるのは、投資信託であることがほとんどです。あくまでリスク商品なので、預貯金のように元本は保証されません。価格変動によっては投資額を下回り、元本割れを起こすリスクがあります。どうしても元本割れを避けたいのなら、定期預金や個人向け国債など、より低リスクの金融商品を選ぶことです。

デメリット③:手数料がかかる

証券会社や金融商品により異なりますが、売買に伴い手数料がかかることもあります。例えば投資信託の場合、一般的には購入時手数料や信託報酬がこれに該当します。仮に高コストのものを選ぶと、差し引かれる金額が多い分、利益が出にくくなります。なので、できる限り低コストのものを選ぶことも、つみたて投資で成功するためのポイントです。

現在は、つみたて投資向けに販売手数料が無料の「ノーロード投資信託」を扱う証券会社がたくさんあります。購入前に必ずチェックしましょう。

つみたて投資で失敗しないためには?

メリット・デメリットを理解したうえで、つみたて投資による失敗を回避するには、どうすれば良いでしょうか。ポイントは、大きく2つあります。

ポイント①:長期投資を心掛ける

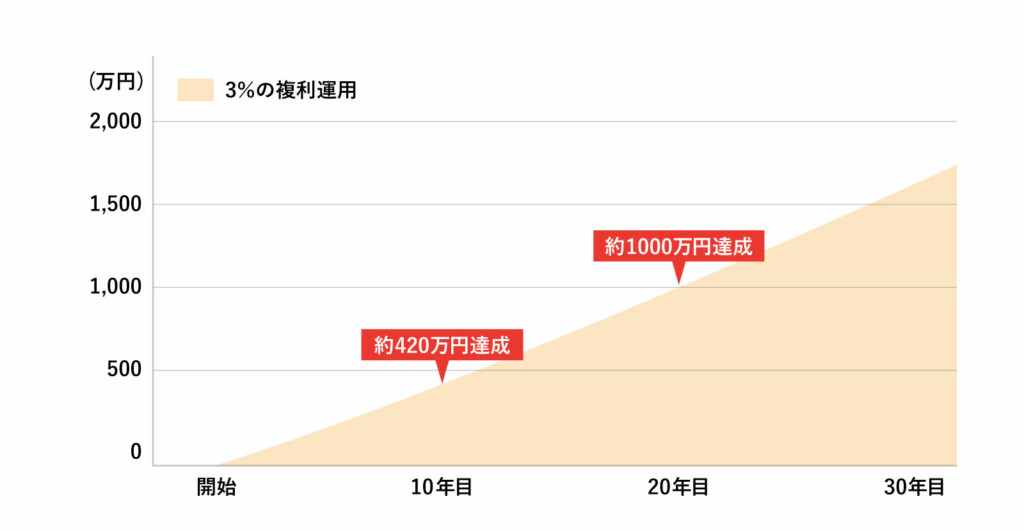

投資を成功させるポイントのひとつは、長期スタンスで臨むことです。短期の場合、投資を始めた直後にリーマンショックやパンデミックなど、世界経済を揺るがす出来事が起きると大きな損失を計上しますが、市場は長期的に必ず上下しながら推移するもの。長期的に投資することで、リターンとリスクは安定します。

また、毎月3万円を年利3%で運用した場合、10年後の資産は約420万円、20年間だと1,000万円近くなります。利回りによる最終的なリターンは時間の経過とともに増える(これを複利と言います)ので、やはり長期投資を心掛けるのが、成功のポイントと言えます。

※参照:moneiro「積立投資とは?始めるなら今!知っておきたいメリット・デメリットをわかりやすく解説」

ポイント②:成長分野に投資する

つみたて投資に限った話ではありませんが、成長分野への投資も忘れてはいけません。長期間にわたり高いリターンを見込むことができる国・地域、産業に投資する必要があります。

国で考えると、日本は少子高齢化の影響もあり、経済成長は鈍化して久しい状況。対してアメリカ経済は成長し続け、一部の新興国も人口増加に伴い、高いGDP成長率を維持しています。そうであれば、日本ではなく海外が投資対象の投資信託を選ぶのも一つの手です。

ポイント③:つみたて投資の目的・目標額を決める

子どもの教育資金やマイホームの取得、老後の資金など、投資には目的があるはずです。「いつまでに」「どれだけに金額」が必要なのか明確にすると、毎月どれくらいの金額を積み立てるといいのか、どういった金融商品に投資すべきかが見えてきます。

そして、いざつみたて投資を始めたら、日々の値動きに一喜一憂しないこと。もっともダメなのは、含み損に焦り投資をやめてしまうことです。「価格が下がったらたくさん買える!」くらいの気持ちで、腰を据えて取り組むくらいが良いでしょう。

つみたて投資に合った制度・サービスを使うこと

ここまでをまとめると、つみたて投資に向いている人・向かない人は、以下のように分類できます。

■つみたて投資に向いている人

・少額で投資を始めたい

・投資の手間をかけたくない

・リスクを抑えたい

・日々の価格変動に気を取られたくない

・長期的に利益を得たい

■つみたて投資に向かない人

・毎月の投資資金が確保できない

・元本割れのリスクを負いたくない

・投資の醍醐味を味わいたい

・短期で利益を得たい

・一攫千金を狙いたい

投資には様々なスタンスがあり、向き不向きもあります。ぜひ、参考にしてください。

ただし、資産運用の手段はつみたて投資だけではありません。毎月の収入でつみたて投資をしながら、余剰資金で短期売買をするなど、並行して行っても構いません。自分にとってストレスのない方法で始めるのが、投資を長続きさせるコツです。

また、つみたて投資を始めるなら、いまはつみたてNISAやiDeCoといった税制優遇を受けながらできる制度をはじめ、さまざまなサービスが用意されています。これらのなかから、自分に合ったものを見つけ、始めてみましょう。