年金制度の現状と将来。自分自身で老後に備えるには?

公開日: 更新日:

目次

日本では社会保障制度の1つとして、社会全体で高齢者等の生活を支える「公的年金」の制度が用意されています。老後の所得保障の柱としての役割を果たしていますが、少子高齢化に伴い給付が減るなど、今後が不安視されている面もあります。ここでは、公的年金制度の現状や未来、制度だけに頼らず豊かに老後を過ごすヒントを紹介します。

世代間での支え合いの仕組み

今後は受給が抑制される可能性

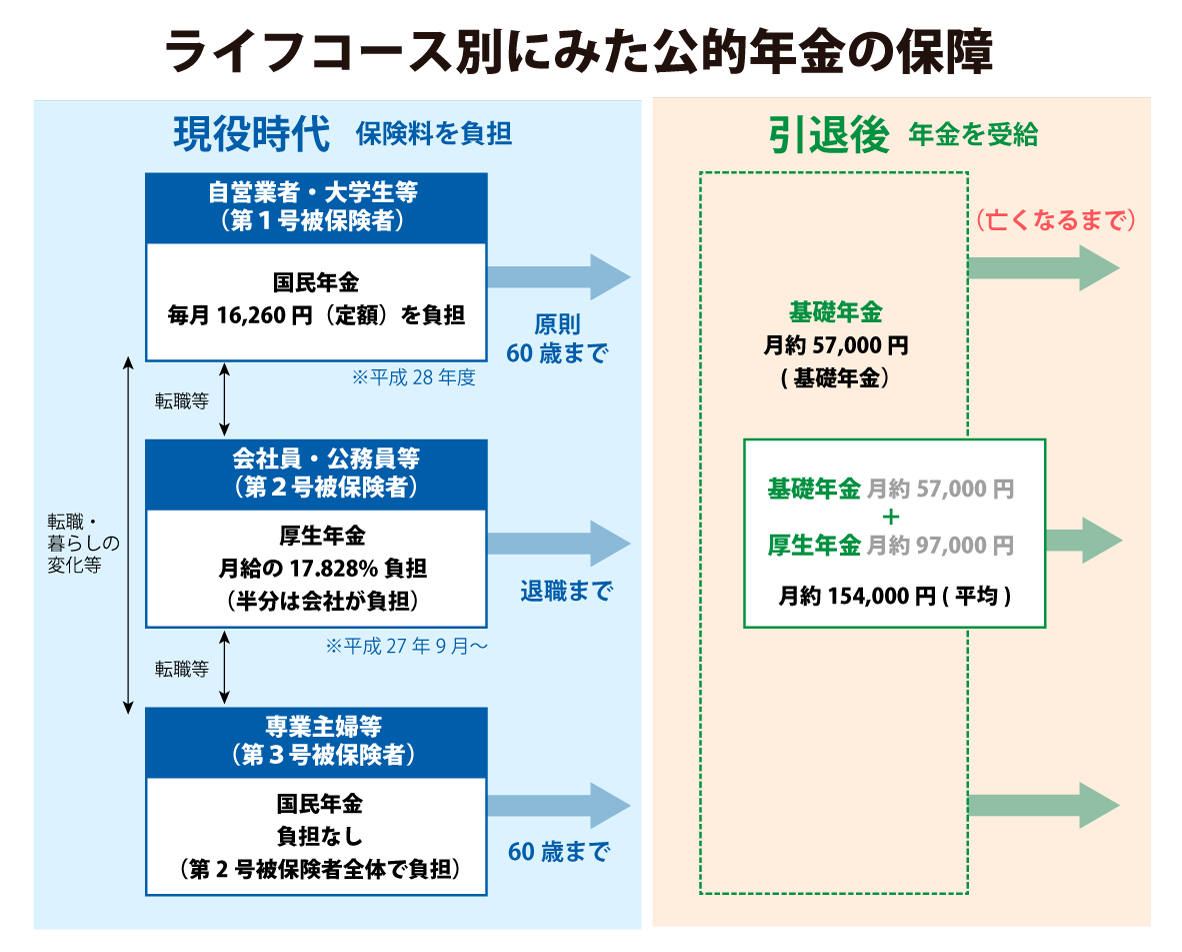

ご存じの方もいるでしょうがおさらいをすると、公的年金制度とは、現役世代が支払った保険料を仕送りのように高齢者などの年金給付に充てるというもの。「世代と世代の支え合い」という考え方を基本に運営されており、これを「賦課方式」と呼びます。

日本の制度は「国民皆保険」が特徴であり、20歳以上のすべての人が加入する国民年金と、会社員が加入する厚生年金などによる、「2階建て」の構造になっています。自営業者など国民年金のみに加入する「第一号被保険者」は、月定額の保険料を自ら納め、会社員・公務員で厚生年金や共済年金に加入している「第二号被保険者」は、毎月定率の保険料を労使折半で負担し、給与から天引きされる仕組みです。専業主婦(夫)など扶養されている「第三号被保険者」は、厚生年金などを通じて保険料を負担しているので、個人として保険料を納めることはありません。そして老後には、すべての人が老齢基礎年金を受け取ることができます。また、厚生年金や共済年金などに加入していた期間がある人は、老齢基礎年金に加えて、老齢厚生年金や老齢共済年金を受け取ることができます。

■公的年金制度の仕組み

画像参考:「厚生労働省」

一方で気になるのは、公的年金制度の持続可能性についてです。少子高齢化が進展する中、これまで通り受給することはできるのでしょうか。これについて厚生労働省は、将来にわたり制度を持続可能で安心できるものとするため、年金財政の仕組みを導入しているといいます。具体的には、保険料水準を固定し、マクロで見た給付と負担の変動に応じて給付水準を自動的に調整する「マクロ経済スライド」を導入しており、少子高齢化が進行しても、現役世代の負担が課題になることを防いでいます。この仕組みを機能させ、およそ100年間にわたり給付と負担のバランスが取れていることを、少なくとも5年に1度確認する「財政検証」を実施することで、中長期的に持続可能な運営を図っています。

2024年7月には、最新の財政検証の結果が公表されました。現状の年金制度では、現役世代の平均収入を100%とし、夫婦2人のモデル世帯が受け取る年金額の割合である「所得代替率」が、50%を割らないよう法律で定められています。なお、モデル世帯の年金額は2024年度で月額22万6000円、対して現役世代の男性の平均手取り収入37万円に対する所得代替率は61.2%です。

今回の検証では、長期の実質経済成長率がプラス1.6%~マイナス0.7%までの4つのケースを想定し、それぞれについてマクロ経済スライドによる給付の抑制がいつまで継続し、給付水準がどの程度変わるのかを試算しました。結果、5年後である2029年度の所得代替率は59.4%~60.3%と、いずれも50%を上回っています。

さらに、その先はどうでしょうか。仮に長期の実質経済成長率が1.6%の場合、基礎年金の給付抑制は2039年度まで続き、現役世代の手取り収入43万5000円に対するモデル世帯の年金は25万1000円、所得代替率は57.6%という結果。成長率が1.1%のケースでは基礎年金の給付抑制が2037年度まで続き、同手取り収入41万6000円に対するモデル世帯の年金は24万円、所得代替率は57.6%でした。

一方、成長率がマイナス0.1%の場合、厚生年金の給付抑制は2026年度に終了しますが、基礎年金の抑制は2057年度まで続き、同手取り収入41万8000円にたいするモデル世帯の年金は21万1000円で、所得代替率は50.4%になる見込みです。さらに、経済が悪化し成長率がマイナス0.7%に落ち込むと、2059年度に国民年金の積立金がなくなり所得代替率は50.1%になり、その後は37%~33%程度まで下がるとしています。

参考URL:https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/zaisei-kensyo/index.html

公的年金だけに頼るのではなく

自助努力で老後に備える

厚生労働省は今回の財政検証について、高齢者や女性の労働参加が進み、外国人の増加で少子化の影響が緩和したこと、株価上昇を背景に積立金が増えたことなどから、前回の結果より将来の見通しが改善されたと述べています。

しかしながら、少子化や外国人増加などは不透明な点が多く、将来の公的年金制度がどうなるかは、見当がつきません。いずれにしても、余裕のある生活を送るためには同制度にのみ頼るのではなく、個人でも対策を打っておくべきです。

まず確認しておきたいのは、将来受け取る年金受給額はどれくらいなのか。日本年金機構の「ねんきんネット」などで見込み額がわかるので、必ず見ておきましょう。同時に、思い描くライフスタイルと照らし合わせ、どのくらいの資産が必要なのかも試算することです。

勤務先の退職金はどれくらいになるのかも、把握しておきましょう。公的年金と退職金だけで老後の生活が不安なら、運用益が非課税になるNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)の活用も検討することです。ただし、これらの制度は投資上限が定められているので、それ以上のスケールで資産運用をしたい場合は、課税口座を活用して株式や投資信託に投資するのも手です。何に投資すべきか、どういった資金サイズで始めればよいかわからない場合は、IFAなど運用の専門家に相談しましょう。

こういった取り組みに加え、現役時代から節約に努める、保険を見直す、定年後も働く、副業を始めるなど、できることはたくさんあります。ただし、いざ老後を迎えてから始めても間に合わないケースがあるかもしれません。少しでも早く始めることです。