教育資金の積み立てに新たな選択肢。2027年スタート「こどもNISA」の賢い使い方

公開日: 更新日:

目次

子育てに必要な教育費の捻出は、保護者にとって頭を悩ます大きな課題です。時間をかけて計画的に取り組む必要があり、その方法も預貯金や保険、投資など多岐にわたります。こうしたなか、2027年1月以降に、0歳から17歳を対象にした非課税制度の「こどもNISA」が開始すると示されています。どのような制度なのか。どう活用すべきか。詳しく見ていきましょう。

「ジュニアNISA」の反省点が反映。柔軟性に富んだ子ども向けの積み立て投資

「こどもNISA」は、「令和8年度税制改正大綱」(2025年12月閣議決定)に盛り込まれた、NISA(少額投資非課税制度)の拡充案の1つ。子どもの教育資金や将来のための資産形成が目的の、新しい非課税投資制度です。現時点では、2027年からの開始が予定されています。ポイントは5つあります。

ポイント① 対象年齢は0歳~17歳

対象年齢は0歳から17歳の未成年者となる見通しです。実際は親や祖父母が口座を開設し、子ども名義で運用を管理します。

ポイント② 投資上限は年間60万円、合計で600万円

非課税投資枠は年間60万円が上限、非課税で保有できる上限は合計で600万円とされています。月額で換算すると5万円、上限額を投資し続けると10年間で上限に達する計算です。

ポイント③ 投資対象商品は投資信託

こどもNISAは、NISAの「つみたて投資枠」を18歳未満に解禁します。同制度と同じく金融庁の基準を満たす長期の積立・分散投資に適した投資信託が投資対象(ETFを含む)で、個別株式は対象外となります。本数は347本(2026年1月15日時点)ですが、先の税制改正大綱ではつみたて投資枠の対象商品に「JPXプライム150」や「読売333」に連動する投資商品の追加を示しており、制度が始まる時点でさらに選択肢は増える見通しです。

ポイント④ 12歳から引き出しが可能

一定の条件のもと、小学校卒業のタイミングである12歳から金融商品を売却して資金を引き出すことが可能とされています。金融庁によると、「一定の条件とは、資金の使途が子のためのものであり、子が払出しに同意した ことを示す書面とともに、親権者等(口座管理 者)が申出書を金融機関に提出する」とあります。こどもNISAの主体は、あくまでも子どもにあるということです。

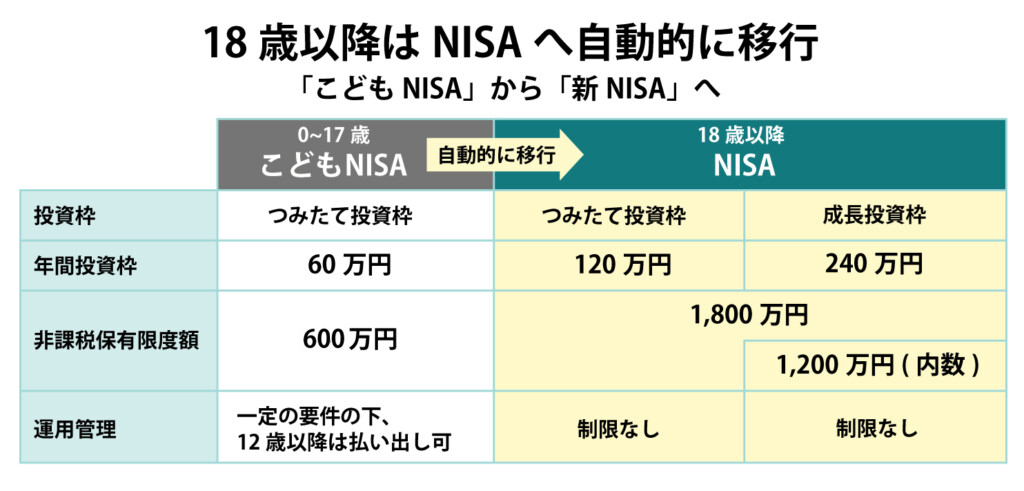

ポイント⑤ 18歳以降は「つみたて投資枠」へ自動的に移行

子どもが18歳を迎えると、こどもNISAで積み立てた資産は自動的にNISAのつみたて投資枠へ移行します。これに伴い投資枠は年間120万円、非課税保有限度は1800万円に増え、成長投資枠も活用できるように。より積極的に資産運用が可能になります。

かつての「ジュニアNISA」との違い

過去には、2023年末をもって廃止された「ジュニアNISA」がありました。同じ未成年者が対象ですが、何が異なるのでしょうか。

まず、こどもNISAは0歳から17歳までの間なら非課税期間は無期限で、18歳以降はNISAのつみたて投資枠へ自動的に移行する制度。期間を気にせず運用ができ、成年になっても非課税の恩恵を受け続けられます。対してジュニアNISAの非課税期間は最長5年間。長期的な資産運用・形成ができません。こどもNISAはジュニアNISAのこういった点を改善した制度と言えるでしょう。

年間投資枠はこどもNISAの60万円に対して、ジュニアNISAは80万円。一見すると多いのですが、非課税保有限度は前者の600万円に対して、後者は400万円。こどもNISAのほうがより多くの資産を非課税で運用することができ、長期間による時間の分散といったリスクヘッジも効いてきます。

文部科学省の資料(国公私立大学の授業料等の推移)によると、大学の4年間でかかる学費(入学金・授業料)の平均は、国立で約250万円、私立で約400万円が目安です。施設設備費などは別途かかる場合が多くあります。医学部だと数千万円単位になることも。こどもNISAの600万という枠があれば、大学費用の多くを非課税で準備することができます。

もっとも注目すべきは、引き出しの違いです。ジュニアNISAは原則として18歳まで不可能でした。そのため、大学費用にしか使えないという印象が根づきました。

こどもNISAは、子どもが12歳以上になると特定の条件下で引き出しが可能。具体的には学校の入学金や授業料などが挙げられており、中学校や高校進学といったお金が必要なライフステージに合わせて資金を備えることができます。

ちなみに、ジュニアNISAは旧一般NISAを参考に制度設計されたことから、投資対象商品は投資信託だけではなく、上場株式も選択できました。こどもNISAは投資信託(ETFを含む)のみですが、制度の趣旨は長期運用による教育資金の捻出であり、リスク低減の点で理にかなっています。ジュニアNISAと比べて使い勝手を改善し、柔軟性を持たせたのが、こどもNISAの制度と言えるでしょう。

こどもNISAで教育資金を準備しつつ、金融教育にも取り組む

児童手当などを原資に充てることで、家計負担を抑えながら取り組むことができます。実質的には親や祖父母が資金を捻出することになりますが、贈与など税制上の優遇措置と合わせて活用も検討すると良いでしょう。

ただし、暦年課税制度では、子ども1人につき年間110万円までの贈与は非課税ですが、これを超えると贈与税の課税対象となります。詳しくは税務署や国税庁の公式サイトや、税理士などの専門家に確認しましょう。

子どもが幼いうちは、金融商品を親が選ぶことがほとんどでしょう。その際、親の金融リテラシーが運用成果に影響するため、学びが求められます。子どもが成長した後は一緒に取り組み、親子でお金について学ぶ機会にすると良いかもしれません。教育資金と家庭における金融教育を同時に実現することができます。

活用の際はいくつかの注意点を押さえる必要もあります。

注意点① 元本割れリスク

投資信託は預貯金と異なり、元本は保証されていません。市場の動きによって運用益が出ることもあれば、投資元本を下回る恐れがあります。教育費が必要になるタイミングで市場が下落していると想定資金に足りず、慌てふためくこともあるでしょう。

リスクを軽減させるためには、少額でもできるだけ早く始めるなど、長期運用を心掛けることです。また、特定の国・資産に偏らず、幅広く分散投資する投資信託を選ぶのもポイント。価格変動があることを理解したうえで運用商品を選び、無理のない範囲で取り組みましょう。あるいは、こどもNISAの一本足打法ではなく、元本保証の預貯金、学資保険など複数の金融商品での運用も検討することです。

注意点② 12歳まで資金は引き出せない

ジュニアNISAより改善されたものの、こどもNISAでも12歳までは資金を引き出せず、一定の要件を満たした場合に金融商品を換金・引き出すことができます。一定の要件とは、金融庁によると「資金の使途が 子のためのものであり、子が払出しに同意したことを示す書面とともに、親権者等(口座管理者)が申出書を金融機関に提出する」場合です。急な出費に対応できない可能性があるため、預貯金などを組み合わせた資金管理が求められます。

注意点③ 制度内容が変更される可能性も

こどもNISAが始まるのは、2027年の予定です。それまでの間に制度内容が変更される可能性があり、計画の変更を余儀なくされる可能性があります。内容が固まるまで、定期的に情報をチェックしましょう。

現状では、親のNISAで教育資金を積み立てている家庭も多いでしょう。この場合、つみたて投資枠なら年間120万円、成長投資枠なら年間240万円、非課税保有限度額は1800万円(うち成長投資枠は1200万円まで)と多く、いつでも換金・引き出しが可能です。資金使途にも制限が設けられていません。

こどもNISAより柔軟性があるので、親のNISAを優先的に使い、非課税枠を使い切った、余裕資金があるといった場合は、こどもNISAを使うことも考えられます。 こどもNISAは優れた制度になりそうですが、注意点やリスクを把握して活用することで、より効果を発揮します。家族構成や家計・資産運用の状況に照らし合わせながら、上手に使っていきましょう。