グローバル資産分散で、リスク管理とリターンの最大化を実現するには?

公開日: 更新日:

目次

投資のリスクを軽減するために重要とされる「分散」。具体的には、複数の金融商品に投資する「銘柄・商品の分散」、異なるタイミングで資産を投じる「時間の分散」が挙げられますが、日本や先進国、新興国などの「地域の分散」を実践することも、極めて重要です。今回は「グローバル資産分散」について解説します。

リスク分散だけでなく、運用効率アップを狙える

グローバル資産分散(国際分散投資)とは、投資対象を世界規模で分散する運用手法のこと。その目的は、リスクの低減とリターンの安定・最大化です。資産運用の基本である「分散投資」の具体的な手法の1つであり、複数の国・地域、通貨、株式・債券・不動産などを組み合わせ、さまざまな金融資産に分散投資することを指します。

最大のメリットは、一定のリスク低減効果が期待できることです。世界各国の経済や金融情勢、政治動向、地政学的リスクなどは異なり、株価や金利もそれぞれで異なる動きを形成します。特定の国のみに投資すると、その国の動きにより投資成果が左右され、マーケットが好調であれば問題ありませんが、ネガティブな出来事が起きるとパフォーマンスは一気に悪化するかもしれません。こういったことを避けるため、複数の国に分散投資を行い、変動の異なる金融資産を組み合わせるのです。

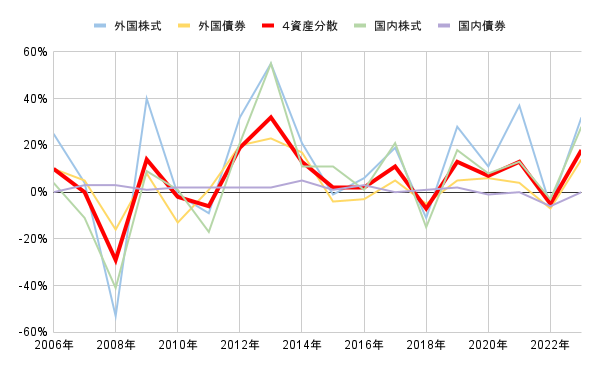

そもそも、投資成績がよい資産クラスを当て続けることは、誰にでもできることではありません。なら、分散投資をしたほうがリスクとリターンを平準化することができます。それを示したのが、下の図です。ここからわかるのは、国内株式、国内債券、外国株式、外国債券という主要4資産に分散投資した場合、最高リターンをあげることはできなかったものの、最低リターンになることもなかったということです。大きな損失を回避しながら、安定したリターンを実現するのにグローバル分散投資は効果的といえるでしょう。

主要4資産と分散投資した場合のリターンの推移

(2006年~23年)

年金積立金管理運用独立行政法人(GPIF)の資料をもとに作成

グローバル分散投資は、リスクを抑えながら安定したリターンを期待できる一方で、短期的に大きな投資成果を求めるためには不向きです。リスクとリターンはトレードオフの関係にあるからであり、それは上図の結果からもわかります。

例えば、一般的に国内株式に比べるとパフォーマンスがよいとされる外国株式は、最高リターンをあげている年が目立ちます。ところが、2008年のリーマンショック時や2022年のコロナ禍に伴うインフレ時では、高い投資成果を記録することはできませんでした。こういったバラツキは、投資家にとってリスクそのものです。対してグローバル分散投資であれば、最高リターンには届かないものの、良くも悪くも安定した結果を出しています。長期的な資産運用に向いているというわけです。

ただし、国際的に分散投資=万全であるとは限りません。現在はインターネットの普及により、機関投資家・個人投資家を問わず、比較的手軽に海外の金融資産にアクセスできるようになりました。その結果、世界中の投資家が同じ方向に向くことも増え、リーマンショックやコロナショックなど世界規模の出来事が起きると、世界中で株式市場の下落を招くことがありました。

グローバル分散投資をしていても価格変動リスクにさらされ、短期的には下落の波に巻き込まれることがあります。しかしながら、その後は回復基調になることがほとんどで、こういったことからも安定した運用成果を得るためには、長期投資のスタンスで運用に臨むことが肝心といえます。

また、複数の国・資産で運用するグローバル分散投資は、管理の手間も生じます。複数の金融商品の売買や異なる価格変動のチェックなど、資産運用に割く時間はおのずと長くなります。金融商品によっては、取引手数料がかかり、コスト負担も気になるところです。

初心者は投資信託から始めるのがお勧め

グローバル分散投資は、それぞれの資産をどの割合で保有するのか、ポートフォリオを決めたうえで始めるのが基本。このルールに基づき各資産を保有し、管理していくことになります。しかしながら、こと資産運用の初心者が適切にできるかというと、疑問が残ります。

そこで検討したいのは、1つの商品で世界各国の株式や債券などに投資ができる投資信託の活用です。国内を含めた先進国や新興国の株式、海外の株式に特化したもの、グローバルに株式と債券に投資するなど商品ラインナップは豊富にあり、手軽に始めるのに向いています。投資先の選定や個別の金融商品の売買といった管理は運用のプロであるファンドマネージャーが行うので、安心面でも期待が持てるでしょう。なかでも、複数資産に分散投資をする投資信託は「バランスファンド」と呼ばれ、人気を博しています。

また、バランスファンドの多くはNISAに対応しており、同口座を通じて保有すると、運用から得られる利益は非課税扱いになります。買い付け手数料が無料の「ノーロードファンド」もたくさん用意されており、保有コスト(信託報酬)が低く設定されているものも豊富で、長期で保有してもコスト負担を抑えやすいのもメリットです。iDeCoであれば投資利益だけではなく、毎月の掛金も所得控除の対象になり、節税効果も得られます。まずは、こういった税制優遇のある制度を活用して始めるのがよいでしょう。たくさんある投資信託の中から、自分に向いた商品を選ぶのが難しいと思うなら、IFAのような運用の専門家に相談するのもお勧めです。